XÁC ĐỊNH TRƯỚC XUẤT XỨ HÀNG HÓA

Thương nhân có nhu cầu xác định trước xuất xứ cho hàng hóa nhập khẩu phải gửi văn bản, tài liệu liên quan đề nghị cơ quan hải quan xác nhận bằng văn bản về xuất xứ cho lô hàng sắp được nhập khẩu.

Khi bạn xuất nhập khẩu 1 mặt hàng cụ thể, hiển nhiên bạn muốn biết: (i) mặt hàng đó có được hưởng chế độ ưu đãi thuế hay không; hoặc (ii) mặt hàng đó có phải chịu các biện pháp hạn chế xuất nhập khẩu hay không. Xuất xứ hàng hóa chính là căn cứ quan trọng để xác định số thuế bạn phải nộp hoặc các hạn chế bạn phải chịu như: áp dụng thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp, quy định hạn ngạch thuế quan…

Thương nhân có nhu cầu xác định trước xuất xứ cho hàng hóa nhập khẩu phải gửi văn bản, tài liệu liên quan đề nghị cơ quan hải quan xác nhận bằng văn bản về xuất xứ cho lô hàng sắp được nhập khẩu.

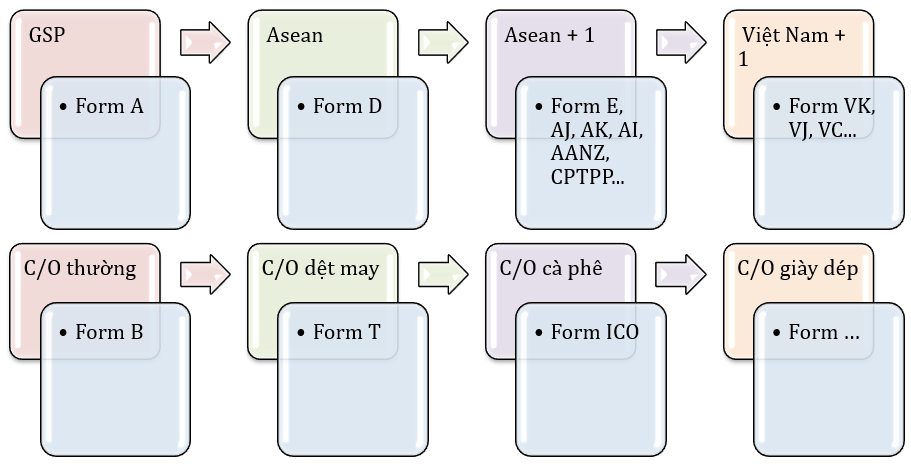

Có tất cả khoảng 20 mẫu C/O (form C/O) khác nhau theo chế độ ưu đãi phổ cập – GSP, Hiệp định thương mại – FTA và các Quy tắc xuất xứ (ROO) khác nhưng tóm lại chỉ được chia thành 2 loại là C/O ưu đãi và C/O không ưu đãi.

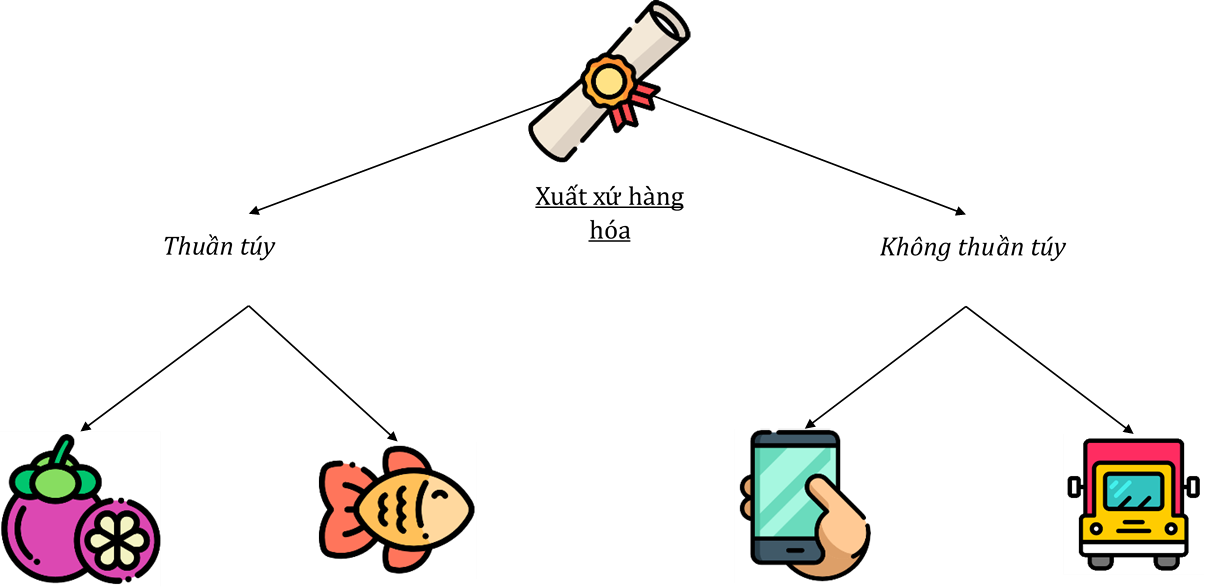

Nếu chỉ có 1 quốc gia tham gia vào việc sản xuất hàng hóa, thì việc xác định quốc gia xuất xứ là khá đơn giản. Tuy nhiên, nếu có nhiều hơn 1 quốc gia tham gia sản xuất, phải có 1 quy tắc để xác định quốc gia nào là nguồn gốc của hàng hóa – đó chính là quy tắc xuất xứ.

C/O là Giấy chứng nhận xuất xứ hàng hóa (Certificate of Origin), do cơ quan có thẩm quyền của nước xuất khẩu cấp cho lô hàng xuất khẩu chỉ rõ nguồn gốc xuất xứ của hàng hóa đó. Đơn giản hơn thì C/O là tờ giấy cho biết quốc tịch của lô hàng xuất nhập khẩu.

Hải quan Philippines thông báo do thủ tục hành chính nên cơ quan Hải quan của Philippines chưa in được C/O mẫu mới và tiếp tục sử dụng mẫu C/O cũ

Từ 1/1/2021, các cơ quan, tổ chức cấp được Bộ Công Thương ủy quyền sẽ cấp Giấy chứng nhận xuất xứ hàng hóa C/O mẫu EUR.1 từ seri AB trở đi cho hàng hóa xuất khẩu sang EU, thay vì C/O mẫu EUR.1 seri AA.

Xuất xứ hàng hóa chính là căn cứ quan trọng để xác định số thuế bạn phải nộp hoặc các hạn chế bạn phải chịu khi xuất nhập khẩu hàng hóa như: áp dụng thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp, quy định hạn ngạch thuế quan…

Để nắm được nội dung bài này bạn cần quay lại khái niệm xuất xứ hàng hóa, trong đó khi hàng hóa có xuất xứ không thuần túy thì cần căn cứ vào các quy tắc xuất xứ để quyết định “quốc tịch” cho hàng hóa đó. Các quy tắc xuất xứ lại quy định rất cụ thể về các tiêu chí xuất xứ mà FTA đó áp dụng bao gồm: WO, PE, RVC, CTC, SP… Vậy cụ thể như thế nào?